Vous souhaitez diversifier votre patrimoine et bâtir votre propre stratégie d’investissement immobilier et locatif ? Mais est-il plus opportun d’investir en nom propre, c’est-à-dire en son nom en tant que personne physique, ou en tant que personne morale, via une société ? La forme juridique de la SCI (Société Civile immobilière) est-elle plus avantageuse que la SARL (Société À Responsabilité Limitée) ? Faut-il préférer la location de biens meublés ou de logements nus ?

Afin de récolter le fruit de vos efforts d’épargne, de construire une stratégie de diversification patrimoniale et de réduire les risques associés à l’investissement immobilier, les gestionnaires de patrimoine Sens Patrimonial vous aident à faire le point.

Comprendre l’importance de la diversification patrimoniale

Les avantages de la diversification pour votre épargne

Quel que soit le placement financier, son succès réside dans la diversification : en répartissant votre patrimoine sur diverses classes d’actifs, vous limiterez les risques et optimiserez les rendements de vos investissements.

Parce qu’en immobilier également la diversification est la clé, il convient d’acquérir des logements à divers emplacements géographiques, de différentes tailles, neufs et anciens, etc. Vous diminuerez les risques liés à la volatilité des marchés, et exploiterez toutes les opportunités.

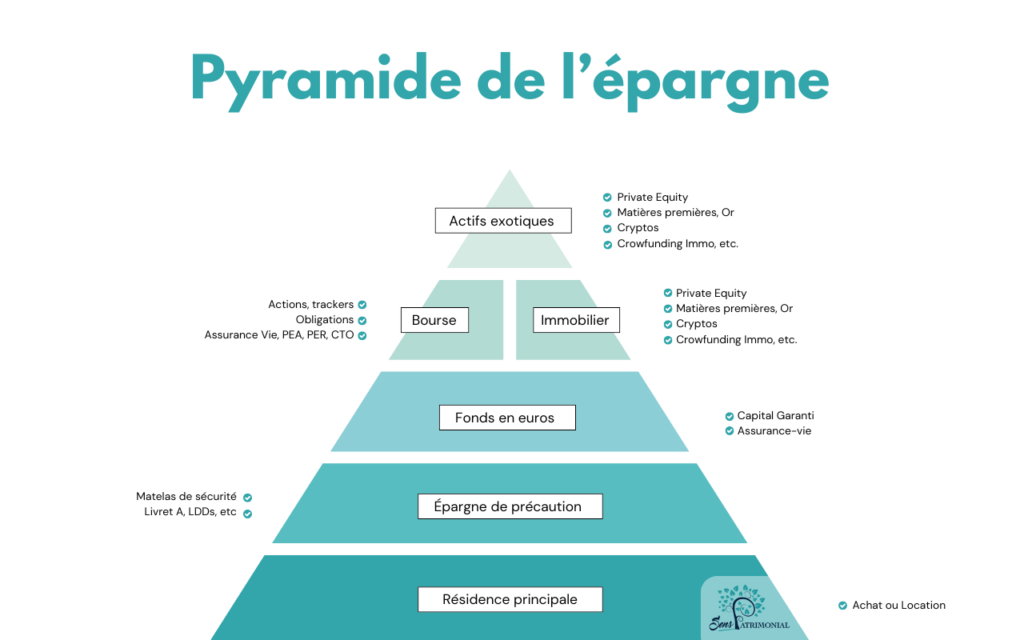

La pyramide du patrimoine : un outil essentiel pour diversifier

La pyramide de l’épargne ou du patrimoine est un outil de construction et de diversification de patrimoine indispensable, qui repose sur l’horizon de placement. Simple et efficace, il hiérarchise les différentes classes d’actifs sur le principe de la pyramide de Maslow, et offre une solution de planification financière et de gestion de patrimoine efficace.

À la base de la pyramide d’investissement se trouvent les placements liquides et peu risqués, constituant les fondations solides de votre stratégie patrimoniale. Sur cette base viennent s’ajouter des étages constitués de placements moins liquides et plus risqués. Plus les actifs se rapprochent du sommet de la pyramide d’épargne, plus l’espérance de gain est élevée, et en contrepartie, les risques importants.

De la base au sommet, la pyramide d’investissement doit ainsi être constituée :

- De l’épargne de précaution, cela peut représenter entre trois et six mois de salaire, et être réparti sur plusieurs livrets;

- D’investissements immobiliers, la première pierre de l’édifice pour la construction d’une stratégie patrimoniale ;

- D’un portefeuille boursier et d’actions, pour établir une stratégie de diversification sur le long terme ;

- L’or, un actif de réserve résilient ;

- Les actifs exotiques pour diversifier au maximum votre épargne.

Contactez dès à présent un conseiller de gestion en patrimoine pour bâtir une pyramide de patrimoine équilibrée.

Les différents statuts pour investir seul dans l’immobilier

Investir en nom propre : avantages et inconvénients

L’investissement en nom propre est la forme traditionnelle de l’investissement immobilier : au moment de la signature, vous devenez immédiatement propriétaire du bien.

Ce statut offre une souplesse accrue ainsi qu’une fiscalité simplifiée et s’avère opportun dans des situations où l’investisseur prévoit d’acquérir un nombre limité de biens immobiliers, et de les conserver sur le long terme. Lors de la revente, l’investissement en nom propre permet de bénéficier d’un abattement décroissant selon la durée de détention, lors du calcul de taxation sur la plus-value.

Mais l’acquisition via un nom propre comprend différents inconvénients. Plus que d’engager une responsabilité personnelle importante,les revenus locatifs sont imposés sur l’Impôt sur le Revenu (IR) et les prélèvements sociaux conséquents peuvent être difficiles à supporter.

Par ailleurs, en cas de décès du propriétaire, les héritiers deviendront indivisaires du bien, un régime qui peut être source de litige au sein d’une famille.

Pour davantage de conseils en investissement, contactez nos conseillers.

La société civile immobilière (SCI) : une option à considérer

La SCI est un mode d’investissement qui distingue clairement les biens personnels des biens professionnels, limitant ainsi la responsabilité aux apports.

L’investisseur est soumis, au choix, à l’IR ou à l’Impôt sur les Sociétés (IS), offrant plus de flexibilité pour la gestion des revenus locatifs ou des plus-values. Dans une SCI soumise à l’IR, les associés peuvent déduire le déficit foncier du montant de leurs impôts durant 10 ans. Si vous choisissez l’IS, la société s’acquittera d’impôts sur les bénéfices, et vous ne serez imposables que si les dividendes sont distribués à la fin de l’exercice comptable.

La SCI offre une solution idéale pour organiser la transmission de son patrimoine : ce n’est pas le bien qui sera transmis, mais les parts sociales, évitant ainsi l’indivision et réduisant les frais de mutations. En cas de donation du vivant, un abattement fiscal est également prévu.

La responsabilité est toutefois étendue, et peut être mise en jeu lorsque des dettes sont exigibles. L’investisseur peut alors être tenu par un créancier de rembourser un passif sur ses propres biens.

Par ailleurs, afin de diversifier ses investissements en créant une SCI, il faut être deux a minima : vous ne pouvez donc pas créer une SCI tout seul. Notez également qu’il sera toujours préférable de monter une SC (Société Civile) qui vous servira de réceptacle aussi bien immobilier que financier.

Stratégies de diversification immobilière

Investir dans différents types de biens immobiliers

Afin de diversifier votre patrimoine, différentes options d’investissement immobiliers s’offrent à vous :

- Le résidentiel et les dispositifs dédiés pour alléger la fiscalité tels que la loi Malraux, la loi Pinel, la loi Monuments Historique, etc. ;

- La location meublée, avec des loyers généralement 15 à 20 % supérieurs à ceux d’un bien équivalent loué nu ;

- Le commercial tel que l’achat de locaux en pieds d’immeubles, d’entrepôts ou de centres commerciaux ;

- Les parkings, un investissement très rentable à petit budget

Parce que la diversification du patrimoine est la clé du succès, confiez l’élaboration de votre stratégie immobilière aux gestionnaires Sens Patrimonial.

La location meublée : un statut avantageux

La location de biens meublés offre des avantages parfois méconnus :

- Une fiscalité avantageuse : le régime micro-BIC octroie à l’investisseur un abattement forfaitaire de 50 % sur les loyers perçus de la location, et de 71 % dans le cadre d’un bien meublé de tourisme classé ou d’une chambre d’hôte. Le régime réel offre quant à lui des déductions de charges réelles (intérêts d’emprunt, frais de syndic, taxe foncière), ainsi que d’une fraction de la valeur du bien chaque année, sous la forme d’amortissements ;

- La souplesse du bail : la durée de bail minimum d’un logement meublé est de 1 an dans la majorité des cas, voire de 9 mois pour un étudiant, et entre 1 et 10 mois pour un bail mobilité ;

- Des loyers plus élevés justifiés par des équipements et services supplémentaires ;

- Une attractivité accrue et un meilleur taux d’occupation.

Comment gérer son patrimoine financier lorsqu’on investit dans la location meublée ? Consultez notre page dédiée, nos experts répondent à toutes vos questions.

Découvrez nos solutions personnalisées pour diversifier votre patrimoine immobilier.

Optimiser la répartition de son épargne

Comment répartir efficacement son patrimoine ?

Quel que soit le placement financier choisi, toute la réussite réside dans la diversification : en répartissant votre patrimoine sur diverses classes d’actifs, vous limiterez les risques et profiterez de l’effet des intérêts composés.

Afin de trouver votre allocation d’actifs, ou allocation patrimoniale idéale, il convient d’analyser attentivement :

- L’horizon de placement ;

- Votre profil investisseur et votre tolérance au risque ;

- Vos objectifs patrimoniaux.

Il n’existe ainsi pas de répartition d’épargne idéale : elle doit dépendre de différents facteurs, propres à l’investisseur. Pour en savoir davantage sur comment répartir son patrimoine, contactez nos experts. Forts de leur indépendance, ils vous proposeront un montage financier sur mesure pour une stratégie d’investissement adaptée à vos ambitions.

L’importance de l’épargne de précaution

Un coup dur, des frais exceptionnels ou des imprévus peuvent arriver à tout moment de la vie de l’investisseur. Pour vous prémunir des aléas de la vie, mais également financer des projets à très court terme, veillez à disposer d’une somme d’argent disponible à tout moment, appelée épargne de précaution.

Il est recommandé d’épargner l’équivalent de trois à six mois de salaire, en mettant en place des virements automatiques mensuels vers un livret ou une assurance vie, afin de limiter l’effort d’épargne dans le temps.

En cas de besoin, vous éviterez les agios bancaires induits par un découvert, ou la contraction d’un crédit à la consommation et les intérêts élevés associés, tout en faisant fructifier votre pécule.

Pour savoir que faire de son épargne de précaution, demandez conseil à nos gestionnaires de patrimoine.

Diversifier au-delà de l’immobilier

Les placements financiers complémentaires

Au-delà de l’immobilier, différentes solutions complémentaires peuvent vous aider à diversifier votre patrimoine. Savez-vous que, sur le long terme, les actions représentent la classe d’actifs qui offre le rendement le plus élevé ? Les obligations du secteur public offrent quant à elles une protection accrueet sécurisent votre patrimoine. Les investissements Papier Pierre, tels que la SCPI (Société Civile de Placement Immobilier), sont également particulièrement avantageux pour diversifier son épargne : vous pourrez investir avec un capital de départ de 750 €.

Explorer les investissements alternatifs

Des options d’investissements moins conventionnelles sont également au service de votre stratégie patrimoniale et de la diversification de votre épargne :

- Le crowdfunding immobilier offreun potentiel de rendement pouvant atteindre12% par an ;

- Le prêt participatif peut offrir untaux de rendement de 2 % à 4 % pour les profils les moins attraits au risque, et jusqu’à plus de 10 % par an ;

- Le Private Equity, avec, en moyenne, 13,3 % par an de performances globales ;

- Les crypto-actifs offrent des potentiels de rendements élevés, mais risqués ;

- Les investissements exotiques et non conventionnels, tels que des matières premières, des start-up ou des domaines rares.

Pour explorer toutes les possibilités d’investissements alternatifs, prenez contact avec un conseiller en gestion de patrimoine.

Sens Patrimonial conjugue expertise immobilière et financière,pour une gestion patrimoniale optimale, adaptée à chaque profil d’investisseur. Sur la base d’investissements immobiliers solides, nos experts choisissent des solutions de diversification adaptées à vos ambitions patrimoniales. Nous vous proposons un service sur mesure, pensé pour préserver, accroître et transmettre votre patrimoine immobilier.

Contactez nos experts pour élaborer votre stratégie de diversification patrimoniale.